近日,百望股份旗下百望研究院正式发布《中国企业东南亚市场税务合规白皮书(2026)》(下称 “白皮书”),深度聚焦 BEPS 2.0(税基侵蚀与利润转移 2.0)国际规则在东南亚区域的落地进程,系统梳理东南亚各国税收监管的最新政策动向,全面剖析中国企业出海东南亚面临的税务合规新挑战与新要求,为中国跨国企业应对全球税收监管新格局、构建全流程合规体系提供了权威的专业指引与实践参考。

一场被低估的挑战:税务规则正在全面重构

从国际到本地,从规则到技术,出海企业正同时面临四重压力:

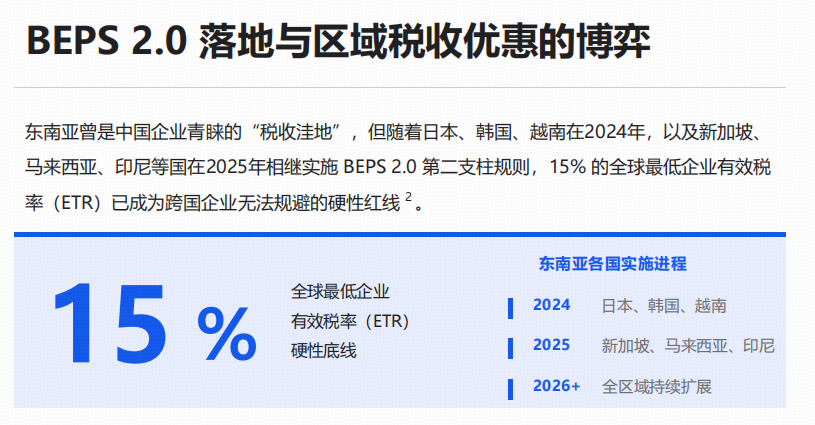

1、全球最低税率(BEPS 2.0)正式落地,15%成为刚性底线

2、中国监管趋严,穿透式信息报送与资金回流规则不断强化

3、转让定价与海关估价冲突加剧,跨境利润安排面临双重风险

4、东南亚多国全面推行电子发票“清算模式”,合规时效压缩至“实时”甚至“次日”

税务,已经不再是财务部门的“后台工作”,而成为影响企业全球运营的“前置系统”。而百望研究院发布的白皮书,首次从“管辖权与业务流转边界”的视角,对出海税务问题进行系统性拆解。

换言之,白皮书不只是在解读政策,而是帮助企业回答三个关键问题:

1. 面对“15%”硬性红线,企业如何调整税务策略?

白皮书指出,东南亚税收洼地时代已结束,企业必须重新评估各国税收优惠的真实价值、对集团整体有效税率(ETR)的影响、是否会触发补充税风险等问题。

直面这些问题,企业才能真正完成从“税率差套利”转向“结构化合规设计”的转变。

2. 如何应对日益复杂的跨境监管体系?

利润再投资政策带来了税收抵免机会,但也伴随严格的资金路径要求;跨境电商与平台经济全面进入了数据报送时代;“四单合一”等数字化监管成为刚性要求……

巨大的商业机遇背后,是中国监管体系与东道国监管模式形成的双重合规要求,税务合规与资金流、业务流走向深度绑定的管理模式。

3. 如何在“实时监管”时代建立合规能力?

技术进步带来了管理上的颠覆性变化,电子发票清算模式(CTC)的普及让东南亚快速迭代数字化管理。

不论是马来西亚要求标准化数据结构与自开发票机制,还是越南要求次工作日完成开票与报送,其税务合规对“准实时数据校验”的要求趋向严格。

关键转变:税务能力正加速向“数据驱动”转型

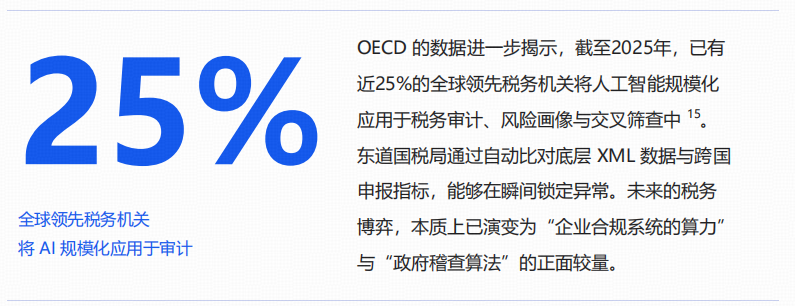

百望研究院观察发现,“未来的税务竞争,本质是企业系统算力与税务机关算法的竞争”。基于东南亚税务管理的转变,这意味着出海企业无法依靠单点软件与人工处理支撑跨国业务,企业需要构建“全球化税务管理中枢”,完成三大转变:

1、从“事后响应”到“事前拦截”,在交易发生前完成风险识别与规则匹配。

2、从“系统孤岛”到“全球一体化”,打通ERP、发票系统、海关与税务接口。

3、从“人工核对”到“智能处理”,通过数据智能体(Data Agent)实现自动合规。

白皮书指出,企业需要解决“流程层”“技术层”“人才层”三个系统化的核心能力提升。而为了提升加速企业的管理转型,百望股份正加速构建东南亚合规基础设施,为出海企业提供核心赋能。

依托Tax-Swift平台,百望股份已在东南亚等关键区域进行全球电子发票网络完善、区域化数据与算力中心部署等措施,并与属地生态伙伴积极开展合规通道建设。

以越南为例,百望股份与当地ICT龙头企业合作,打造了面向税务与海关系统的合规门户,实现了报关、开票、申报的自动化衔接,助力符合当地复杂XML规范的数据标准生成……并为诸多在越中国企业构建了实时合规能力,帮助适应越南管理环境,实现业务的快速发展。

作为国内深耕企业财税数字化领域的专业研究机构,百望研究院此次发布的白皮书,整合了 OECD、普华永道、德勤等国际机构的最新监管研究成果,覆盖东南亚主要投资目的地的税收政策更新、税务数字化征管要求、跨国合规体系建设等核心内容,填补了2026年BEPS 2.0 全面落地背景下,中企东南亚出海税务合规的专业指引空白。

百望研究院方面表示,未来将持续聚焦中国企业全球化进程中的财税合规痛点,输出更多兼具专业性与实操性的研究成果,以数字化能力助力中国企业构建全球化合规壁垒,为中国企业出海保驾护航。